Choć z początkiem lutego KSeF oficjalnie zaczął działać w Polsce, obowiązek wystawiania faktur w Krajowym Systemie e-Faktur wprowadzono etapami, a najważniejszą datą dla większości przedsiębiorców jest 1 kwietnia 2026 r. Od tego momentu KSeF obejmie wszystkich przedsiębiorców wystawiających faktury, z wyjątkiem najmniejszych firm, których miesięczna wartość sprzedaży nie przekracza 10 tys. zł – dla nich obowiązek wejdzie w życie dopiero 1 stycznia 2027 r. Mimo to wielu przedsiębiorców wciąż nie ma pewności, czy KSeF dotyczy ich działalności, rodzaju wystawianych faktur lub statusu VAT. Jeśli do nich należysz, w tym artykule sprawdzisz na konkretnych przykładach, czy Twoja firma podlega KSeF, kogo obejmuje, a kogo nie i dlaczego warto przygotować się do tych zmian z wyprzedzeniem.

Co to jest KSeF i jak wpływa na wystawianie faktur w MŚP?

KSeF – co oznacza w praktyce dla przedsiębiorcy

KSeF, czyli Krajowy System e-Faktur, to centralny system, przez który odbywa się elektroniczne wystawianie faktur w formie tzw. faktury ustrukturyzowanej. Jego odgórne wprowadzenie to zmiana w całym dotychczasowym procesie wystawiania faktur, a nie tylko w narzędziu, z którego korzystasz jako przedsiębiorca.

W skrócie oznacza to, że od tej pory:

- faktury ustrukturyzowane są wystawiane i przesyłane bezpośrednio przez system KSeF;

- każdy dokument otrzymuje unikalny numer identyfikujący fakturę (numer KSeF);

- system automatycznie odpowiada za przechowywanie i archiwizację faktur.

Jeśli więc nadal wystawiasz faktury papierowe lub faktury elektroniczne w PDF to obowiązek stosowania KSeF całkowicie zmieni ten model.

Dlaczego KSeF już działa, ale nie każdy ma obowiązek wystawiania w nim faktur?

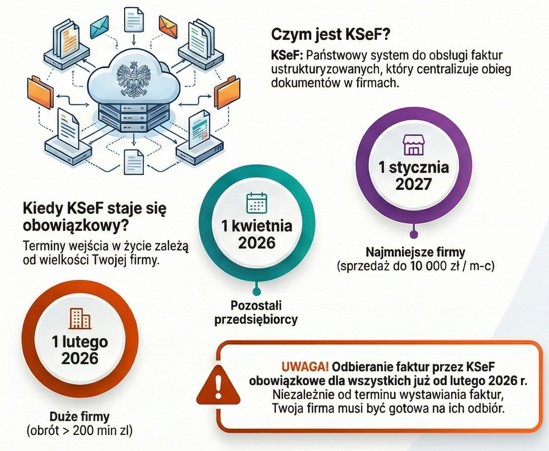

Krajowy System e-Faktur funkcjonuje w trybie dobrowolnym już od 2022 r., jednak obowiązek korzystania z KSeF dotyczący wystawiania faktur wszedł w życie dla pierwszych i równocześnie największych firm dopiero od 1 lutego 2026 r. Został rozłożony w czasie na kilka etapów, zależnie od skali działalności oraz poziomu przychodów przedsiębiorcy. Dzięki temu mniejsze firmy zyskały dodatkowy czas na przygotowanie się do obowiązkowego e-fakturowania.

Z Twojego punktu widzenia to najważniejsza informacja, bo oznacza, że jeśli prowadzisz mniejszy biznes, możesz jeszcze testować i przygotowywać się do czasu aż obowiązkowe e-fakturowanie stanie się wymogiem również dla Twojej firmy. Sprawdź poniżej, czy masz jeszcze taką możliwość.

Źródło: Opracowanie na bazie danych Ministerstwa Finansów.

Kogo dotyczy KSeF i od kiedy obowiązek obejmie MŚP?

Obowiązek KSeF a duże podmioty wystawiające faktury

W pierwszym etapie, tj. od 1 lutego br., obowiązek wystawiania faktur poprzez KSeF objął tylko duże firmy, czyli takie które w 2024 r. osiągnęły obrót powyżej 200 mln zł. Tym samym obligatoryjne wdrożenie KSeF stało się faktem, który powoli zmienia realia księgowości w polskich firmach.

KSeF dla MŚP – od kiedy obowiązek wystawiania faktur stanie się koniecznością?

Jeśli prowadzisz małą lub średnią firmę, Twoją najważniejszą datą jest 1 kwietnia 2026 r. Od tego momentu wszystkie faktury sprzedaży (B2B) będziesz musiał wystawiać wyłącznie w systemie KSeF. Dotyczy to również osób prowadzących jednoosobową działalność gospodarczą (JDG) oraz podatników zwolnionych z VAT. Wyjątek stanowią firmy o bardzo niskiej skali działalności. Jeżeli Twoja miesięczna wartość sprzedaży nie przekracza 10 tys. zł, obowiązek wystawiania faktur w systemie KSeF zostanie przesunięty do 1 stycznia 2027 r.

W praktyce oznacza to, że:

- większość MŚP (w tym JDG i podatnicy zwolnieni z VAT) musi przygotować się na KSeF już od kwietnia 2026 r.,

- najmniejsi przedsiębiorcy, osiągający przychody do 10 tys. zł miesięcznie, zyskają dodatkowe 9 miesięcy na dostosowanie się do nowych zasad.

Zobacz również: KSeF – co to jest i czy dotyczy mikroprzedsiębiorcy?

Odbieranie faktur w KSeF

Warto jednak pamiętać, że chociaż obowiązek dotyczący wystawiania faktur będzie wprowadzany stopniowo, zgodnie z przyjętym harmonogramem, to odbieranie oraz otrzymywanie faktur w formie elektronicznej może dotyczyć Twojej firmy już teraz. Dlaczego? Jeśli Twój kontrahent (np. duży dostawca) skorzystał dotychczas z możliwości wystawiania faktur ustrukturyzowanych, to ich odbiór jest możliwy wyłącznie poprzez oficjalny system KSeF. Oznacza to, że każda faktura ustrukturyzowana wystawiona dla Ciebie przez inny podmiot jest już dostępna w systemie KSeF.

Czy KSeF dotyczy Twojej firmy?

To pytanie zadaje sobie dziś większość przedsiębiorców z sektora MŚP, bo – jak się okazuje – decyduje nie tylko sam fakt wystawiania faktur, ale również skala działalności, poziom miesięcznego przychodu oraz to, komu sprzedajesz swoje usługi lub produkty. Dlatego poniżej sprawdzisz, jak KSeF wygląda w praktyce dla JDG, firm bez VAT oraz przedsiębiorców wystawiających faktury B2B i B2C.

Jednoosobowa działalność gospodarcza i mikroprzedsiębiorcy

Jeżeli prowadzisz działalność gospodarczą samodzielnie i regularnie wystawiasz faktury sprzedaży, KSeF dotyczy również Ciebie. Faktury dla mikroprzedsiębiorców nie są wyłączone z systemu tylko dlatego, że skala działalności jest niewielka.

Firmy bez VAT i podatnicy zwolnieni z VAT

Częsty dylemat właścicieli MŚP brzmi: „Nie jestem VAT-owcem, więc KSeF mnie nie dotyczy”. To błędne założenie. Podatnicy zwolnieni z VAT również mogą podlegać obowiązkowi wystawiania faktur ustrukturyzowanych, jeśli spełniają pozostałe warunki.

Faktury B2B, B2C i faktury dla osób fizycznych

System KSeF obejmuje głównie faktury wystawiane pomiędzy przedsiębiorcami. Faktury dla osób fizycznych (konsumentów) co do zasady mogą być wystawiane poza KSeF, ale w praktyce większość firm prowadzi sprzedaż mieszaną i musi dostosować system faktur wystawianych do KSeF.

KSeF w JDG – 3 najczęstsze scenariusze

1. Wystawiasz kilka faktur miesięcznie innym firmom (B2B)

Jeśli prowadzisz JDG i wystawiasz faktury innym przedsiębiorcom – nawet sporadycznie – KSeF będzie Cię dotyczył. Nie ma znaczenia, że wystawiasz 2–3 faktury w miesiącu ani że robisz to dziś w PDF. Od momentu wejścia obowiązku faktury sprzedaży B2B będziesz musiał wystawiać w systemie KSeF w formie faktur ustrukturyzowanych.

To najczęstszy scenariusz wśród mikrofirm świadczących usługi.

2. Sprzedajesz głównie osobom fizycznym, ale czasem wystawiasz fakturę firmie

W JDG często wygląda to tak: większość sprzedaży trafia do konsumentów (B2C), ale od czasu do czasu pojawia się klient firmowy, który potrzebuje faktury. W takim przypadku:

- faktury dla osób fizycznych pozostają poza KSeF,

- faktury wystawiane firmom muszą być obsługiwane zgodnie z zasadami KSeF.

Oznacza to, że nawet przy sprzedaży mieszanej musisz mieć proces i narzędzie gotowe na KSeF.

3. Masz niskie obroty (do 10 tys. zł miesięcznie) i prowadzisz małą skalę działalności

Jeśli Twoja JDG generuje do 10 tys. zł miesięcznie, należysz do najmniejszych przedsiębiorców. Dla Ciebie obowiązek KSeF został odroczony do 1 stycznia 2027 r.

To jednak nie oznacza, że temat Cię nie dotyczy wcale – przekroczenie progu może nastąpić w dowolnym miesiącu, np. przy jednym większym zleceniu.

Dlatego właśnie warto przygotować się wcześniej, zamiast reagować dopiero po przekroczeniu limitu.

Które faktury obejmuje KSeF, a które mogą być wystawiane poza systemem?

Nie wszystkie dokumenty są traktowane jednakowo, dlatego warto doprecyzować, które faktury sprzedaży muszą być wystawiane w KSeF, a które mogą pozostać poza systemem. Poniższa tabela porządkuje najczęstsze przypadki spotykane w codziennej działalności przedsiębiorców.

| Rodzaj faktury | Czy KSeF obejmuje? | Komentarz |

|---|---|---|

| Faktury VAT B2B | TAK | Standardowa sprzedaż między firmami; obowiązkowe od daty etapu (np. 1.04.2026 dla MŚP). |

| Faktury dla konsumentów (B2C) | NIE | Sprzedaż osobom fizycznym poza KSeF; wyjątek: jeśli nabywca żąda e-faktury (art. 106b ust. 3 OP). |

| Faktury korygujące | TAK | Wystawiane w formacie ustrukturyzowanym (FA(3) od 1.02.2026); korygują faktury z KSeF. |

| Faktury uproszczone (paragony fiskalne z NIP nabywcy do 450 zł) | NIE | Do 31.12.2026 r. są wyłączone z obowiązkowego KSeF. |

| Faktury papierowe/PDF | Docelowo NIE | Zabronione w B2B po dacie obowiązku (kara do 100% kwoty); zastąpione XML w KSeF. |

Faktury wystawiane poza KSeF: ważne wyjątki i szczególne zasady wystawiania faktur

Ze szczególnych zasad lub całkowitego wyłączenia korzystają:

- bilety uznawane za faktury: dotyczy to m.in. paragonów za przejazdy autostradami płatnymi czy biletów lotniczych/kolejowych,

- procedury OSS i IOSS: czyli sprzedaż zagraniczna dla konsumentów w UE (B2C) oraz niektóre faktury dla podmiotów zagranicznych nie są objęte obowiązkiem wystawiania w KSeF.

Jak przygotować firmę na wdrożenie obowiązkowego KSeF?

Zanim obowiązek stosowania KSeF dla Twojej firmy w zakresie wystawiania faktur stanie się faktem, warto podejść do tematu metodycznie i bez pośpiechu. Już teraz możesz wykonać kilka prostych kroków, które znacząco ułatwią przejście na obowiązkowy system KSeF.

W praktyce warto:

- sprawdzić, jak wygląda dostęp do KSeF oraz jak działa Aplikacja Podatnika KSeF,

- przeanalizować i uporządkować proces wystawiania faktur – kto je wystawia, kiedy i w jakim systemie,

- wybrać narzędzie, które umożliwia wystawianie faktur ustrukturyzowanych zgodnie z KSeF bez konieczności ręcznej obsługi systemu rządowego.

Jeśli chcesz zrobić ten krok bez kosztów i zobaczyć w praktyce, jak wygląda wystawianie faktur w KSeF, dobrym rozwiązaniem jest skorzystanie z WeNet faktury by Firmao. To program do faktur zgodny z KSeF, który możesz testować bezpłatnie przez 6 miesięcy, będąc klientem WeNet – bez zobowiązań i bez skomplikowanego wdrożenia. Dzięki temu sprawdzisz, jak e-fakturowanie działa w Twojej firmie, zanim stanie się ono obowiązkowe.

Zobacz również – KSeF 2026: wystaw fakturę w 3 kliknięcia! Koniec PDF-ów i maili

Podsumowanie

KSeF już działa, a obowiązek korzystania z tego systemu dla MŚP jest tylko kwestią czasu i jasno określonych terminów. Jako przedsiębiorca masz dziś realną przewagę: możesz przygotować firmę spokojnie, bez presji, zanim e-fakturowanie stanie się obowiązkowe również dla Ciebie. Wcześniejsze wdrożenie KSeF pozwala uporządkować proces wystawiania faktur, ograniczyć ryzyko błędów oraz uniknąć problemów organizacyjnych po wejściu nowych przepisów. Dla wielu firm z sektora MŚP to nie tylko spełnienie obowiązku, ale konkretny krok w stronę lepszej kontroli finansów i większej przewidywalności w codziennym prowadzeniu biznesu.

Źródła:

Ustawa o KSeF (isap.sejm.gov.pl), ksef.mf.gov.pl

FAQ – Pytania i odpowiedzi

Co to jest KSeF i do czego służy?

KSeF to Krajowy System e-Faktur, służący do wystawiania, przesyłania, odbierania i archiwizacji faktur w formacie XML. Ujednolica i automatyzuje e-fakturowanie oraz raportowanie VAT.

Czy KSeF dotyczy jednoosobowej działalności gospodarczej?

Tak. KSeF obejmie JDG wystawiające faktury sprzedażowe. Obowiązek wchodzi etapami: MŚP od 01.04.2026 r., a mikroprzedsiębiorcy z obrotami poniżej 10 tys. zł/mies. – od 01.01.2027 r.

Czy KSeF dotyczy firm bez VAT?

Tak. Również podatnicy zwolnieni z VAT będą musieli korzystać z KSeF, jeśli wystawiają faktury. Terminy wdrożenia zależą od przychodów – analogicznie jak dla firm VAT-owskich.

Czy KSeF dotyczy faktur dla osób fizycznych (B2C)?

Tak, choć głównie obejmuje obrót B2B. W przypadku B2C faktury także będą przesyłane przez KSeF, jeśli wystawia je firma objęta obowiązkiem systemowym.

Od kiedy MŚP muszą korzystać z KSeF?

MŚP (obrót do 200 mln zł rocznie) muszą wdrożyć KSeF od 1 kwietnia 2026 r. Mikrofirmy z przychodem do 10 tys. zł miesięcznie zyskują więcej czasu – dla nich termin to 1 stycznia 2027 r.

Czy KSeF już teraz jest obowiązkowy dla wszystkich firm?

Nie. Od lutego 2026 r. korzystanie z KSeF jest obligatoryjne dla największych firm, które w 2024 r. osiągnęły obrót powyżej 200 mln zł. Obowiązek będzie wprowadzany etapami – w zależności od wielkości firmy i poziomu przychodów.

Czy warto wdrażać KSeF wcześniej, nawet jeśli mam niskie przychody?

Tak. Wcześniejsze wdrożenie pozwala uniknąć stresu, lepiej dopasować system do firmy i przetestować integrację z programami księgowymi bez presji czasu.

Czy faktury muszą być poprawione w KSeF, jeśli zawierają błąd?

Tak. Po wysłaniu do KSeF nie można poprawić faktury ręcznie. Wszystkie korekty i duplikaty należy również wystawić za pośrednictwem systemu.

Czy faktura jest ważna wcześniej niż w KSeF?

Nie. Faktura nabiera mocy prawnej dopiero po nadaniu numeru KSeF. Sama sprzedaż może się odbyć wcześniej, ale dokument musi być zarejestrowany w systemie.

Czy KSeF zastąpi papierowe faktury?

Tak. Po wejściu obowiązku tylko faktury ustrukturyzowane (XML przez KSeF) będą uznawane w obrocie gospodarczym. Papierowe i PDF-y stracą moc prawną.

{kind=link}